투기과열지구 대출 한도 (LTV 규제) 정리

- 뉴스 정보

- 2020. 7. 9.

투기과열지구 대출 한도 (LTV 규제) 정리

617 부동산 대책의 하나로 조정대상지역과 투기과열지구의 부동산 대출 한도 (LTV 규제)를 놓고 문제가 되고 있습니다.

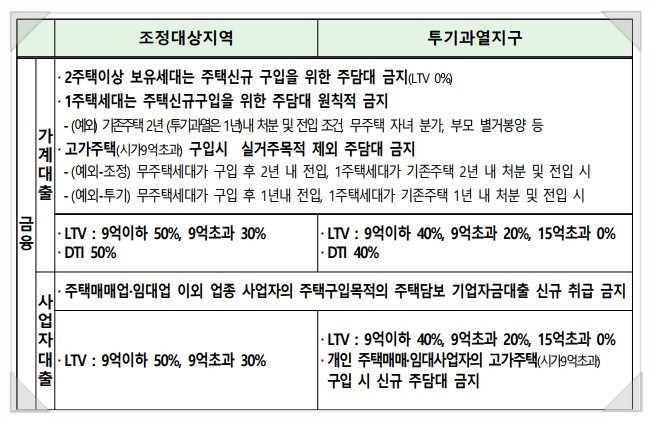

규제지역 이전인 LTV( 주택담보대출비율)이 최대 70%에서 조정대상지역은 50%, 투기과열지구는 40%로 줄어들었기 때문인데요. 이에 투기과열지구 내 대출 한도 (잔금대출 규제)에 관한 소급적용 여부가 대두되면서 여러가지 문제가 발생하고 있습니다.

기존 주택담보대출비율 70%에서 조정지역 주택담보 대출 한도는 LTV 50%,

투기과열지구 내 대출 한도는 40%로 강화 규제되었습니다.

비조정지역에서 조정지역으로 바뀐 기존 분양자들이 부동산 대출 한도인 잔금 대출이 축소되면서 각종 피해가 심각하게 야기되고 있죠.

먼저, 김현미 국토부장관은 조정대상 지역과 투기과열지구의 잔금 대출 규제는 소급 적용이 아니다라는 입장입니다. 이전에 청약에 당첨되어 계약한 주택 대출에 관해 규제 지역 이전의 LTV (비규제지역 70%)를 적용하겠다는 방침을 앞서 밝혔습니다.

하지만 부동산 잔금 대출 한도에 관한 규정이 "중도금 대출을 받은 범위내"에서 기존 대출 (LTV 70%)을 적용하겠다는 단서 조항이 붙어 있어 현재 문제가 되고 있는데요. 이것이 왜 문제가 되는지 예를 들어서 자세히 알아보도록 하겠습니다

기존 비규제지역 LTV 대출 한도 예시

분양가 5억 기준 LTV 70% => 총 대출 한도 금액 3억 5천 (중도금 시점)

분양가 대비 아파트시세가 7억 상승했다고 가정하다면, (잔금 시점의) 총 대출한도 금액 => 4억 9천만원

보통 청약 받은 아파트는 계약금 10% + 중도금 60% 선납입하고 나중에 아파트가 완공되면 나머지 잔금 30%를 치르는 경우가 대부분입니다.

위의 그림처럼 청약 받은 아파트가 비규제 지역안에서 분양가 5억인 아파트였다면 주택대출을 받을수 있는 금액은 LTV 70%기준으로 총 3억 5천만원을 받을수 있게 됩니다.

위 그림처럼 중도금 3억에 대해 선 대출을 받았다 하더라도 나중에 잔금 중 5천만원을 더 추가로 받을수 있게 되는것이죠.

LTV 70%에 대한 기준

중도금 시점에는 청약받은 분양가의 70%

잔금 시점에는 (분양가가 아닌) 현 아파트 시세의 70%

하지만, 여기서 LTV 70%에 대한 아파트 가격은 중도금과 잔금 시점에 차이를 보이게 되는데요.

중도금은 분양가를 놓고 70%가 적용되고, 잔금에 대한 대출은 분양가가 아닌 현재 오른 아파트 현시세가 반영되는 차이가 있습니다.

만약, 5억에 분양받은 아파트가 입주 시점에 7억으로 시세가 올랐다면 잔금에 받을수 있는 총 대출 한도 가능금액은 3억 5천만원이 아닌 4억 9천만원까지 오르게 됩니다. (7억에 대한 주택대출비율 LTV 70%는 4억 9천만원이므로)

즉, 중도금에 대한 주택대출 비율(LTV 70%)은 분양가 5억이 적용되고, 잔금에 대한 주택 대출 비율은 현재 오른 아파트 시세 7억에 대해 적용되기 때문입니다.

즉, 중도금 3억 기대출금 + 잔금의 추가대출금 1억 9천까지 추가로 받을수 있게 되는것이죠.

예전에 한창 유행하던 말이 있었습니다. "내돈 천만원만 내고 아파트 한채 사세요" 가 이런 경우에 속합니다. 물론 운이 좋아 시세 2억이 올랐다고 가정했을때의 계산입니다.

수도권의 실제 많은 분양 아파트들을 본다면 무리한 금액도 아닙니다. 대신, 잔금 시점에 아파트 시세가 만약 분양가 당시 금액인 5억 그대로라면 총 대출 가능 금액은 여전히 최대 3억 5천만원만 받을수 있습니다.

조정지역 투기과열지구 LTV 대출한도 예시

투기과열지구 내 분양가 5억 기준, LTV 40% 총 대출가능 금액 => 2억

잔금 시점, 아파트 가격 7억 상승시 총 대출 가능 금액 => 2억 8천만원

위의 사례는 비규제지역이었을때 중도금까지 납입하고 있다가, 617 부동산 대책 이후 조정지역내 투기과열지구로 바뀐 경우입니다.

바로 여기서 문제가 발생한 경우인데요. 예를 들어 규제지역일때 중도금까지 LTV 70%까지 받아 총 3억원의 대출금을 받았다고 칩니다. 하지만 입주 시점을 남겨두고 투기과열지구로 바껴서 중도금 -> 잔금 시점에 LTV 40%까지 쪼그라든 경우이죠.

617 대책에서 밝힌 방침대로 중도금에 대한 부분은 건드리지 않겠다. 잔금에 대해서만 LTV 40%로 규제하겠다는 방침인데요.

만약에 투기과열지구 내에서 3억원 아파트에 대한 LTV 40%는 2억원이 됩니다. 아파트 가격이 7억으로 상승했다고 가정하더라도 최대 받을수 있는 대출금은 2억 8천만원이 됩니다.

여기서 김현미 국토부장관은

"부동산 대책 전 주택을 청약받은 경우 중도금 대출은 변화가 없고 잔금대출은 규제지역의 LTV를 적용을 받되 '중도금 대출을 받은 범위 내'에서는 가능하다"고 밝힌것입니다.

이게 무슨 말이냐면, 위에 보는것처럼 중도금 기대출금 3억원에 한해서는 잔금 대출을 여전히 받을수 있다는 뜻입니다. 즉 분양가 5억원에 대한 최대 LTV 40%는 2억원(7억 상승시 2억 8천) 이지만 기존 규제 전 중도금 60% 대출을 받은 금액 3억원 한도내에서 추가 대출을 받을수 있습니다.

설명이 조금 어려운것 같은데.. 무슨 말인지 이해되셨나요? 분양가 5억인 아파트가 입주 시점에 시세가 7억까지 상승해도 잔금 대출 최대금액은 2억 8천만원이지만, 기존 중도금 대출 받은 60% 한도인 3억원까지는 받을수 있다는 말입니다.

이게 아 다르고 어 다른 말인것 같은데요. 보통 무주택자가 청약을 받을때 대출금을 받을수 밖에 없습니다. 무주택자는 그야말로 돈이 넉넉치 못한 형편에서 내집 마련하는 경우가 대부분일테니깐요 (저 또한 그렇습니다)

맨 처음에 언급한 내용처럼 비규제지역일때 최대 3억 5천까지 총 대출을 잡을 생각으로 중도금 대출 3억 나머지 잔금 5천만원을 생각한 사람도 있을것이고, 아파트 시세가 오를것으로 예상해 잔금 때는 추가 대출까지 생각한 사람들도 많을 것입니다.

기존 중도금 대출 금액까지 인정해 준다고는 (맨위의 그림처럼) 잔금 5천만원을 더 받아야 하는 사람들에게는 청천벽력과도 같은 소식이죠. 수중에 돈이 넉넉치 않은 사람들에게 사실 100만원도 귀한 돈인데, 5천만원의 추가 대출금을 계획하고 받을 사람에게 그 대출금이 사라지게 되면 어떻해야 할지....

부동산대책으로 갑자기 조정지역이나 투기과열지구로 묶이에 되면서 기존 아파트 청약자들은 추가 대출금이 끊히게 되면서 막막한 상황이 아닐수 없죠.

이번 규제로 기존에 세워두었던 대출 가능성이 70%에서 40%로 뚝 떨어지게 된것입니다. 당장 추가 대출금이 나오지 않은 사람들에게는 아파트를 팔아야 할 판이라고 아우성까지 나오고 있습니다.

이에 대해서 부동산 정책이 소급 적용을 받게 된 꼴이다. 아니다를 두고 말들도 많습니다. 이에 대해 정부에서도 보완책을 따로 내놓을 방침이라고는 하는데... 성난 국민들에게 하루빨리 제대로 된 해결책이 제시되었으면 좋겠네요.

이상으로, 투기과열지구 내 대출 한도 LTV 규제에 대해 살펴보았습니다.

'뉴스 정보' 카테고리의 다른 글

| 내년 최저임금 8720원 (2021년 최저시급) (0) | 2020.07.14 |

|---|---|

| 2020년 7월 날씨 전망 폭염 예보 (0) | 2020.07.11 |

| 피부가려움증의 원인 5가지 (0) | 2020.07.08 |

| 사회적 거리두기 3단계 구분 (전환 기준) (0) | 2020.06.29 |

| 안산 유치원 햄버거병 증상 (0) | 2020.06.27 |